SOCIEDAD

El hombre es un ser social, está inmerso en la sociedad desde que nace hasta que muere. Pero resulta difícil dar un definición exacta de la sociedad, por eso presentaremos primero algunas definiciones:

"Reunión permanente de personas, pueblos o naciones que conviven y se relacionan bajo unas leyes comunes

"Agrupación de individuos con el fin de cumplir las finalidades de la vida mediante la cooperación mutua

"Es un gran de seres humanos que obran conjuntamente para satisfacer sus necesidades sociales y que comparten una cultura común

CARACTERISTICAS

a) "Las personas de una sociedad constituyen una unidad demográfica, es decir, pueden considerarse como una población total"

b) "La sociedad existe dentro de una geográfica común"

c) "La sociedad está constituida por grandes grupos que se diferencian entre sí por su función social"

.jpg)

CLASES DE SOCIEDADES

O

DEFINICIÓN DE EMPRESA

La empresa es un grupo social en el que, a través de la administración del capital y el trabajo, se producen bienes y /o servicios tendientes a la satisfacción de las necesidades de la comunidad.

CLASIFICACIÓN DE LAS EMPRESAS

El avance tecnológico y económico ha originado la existencia de una gran diversidad de empresas. Estas pueden clasificarse desde diversos puntos de vista dependiendo del aspecto desde el cual se le considere. Así, existen las siguientes clasificaciones:

a) Según la procedencia del capital

Dependiendo del origen de las aportaciones de su capital y del carácter a quienes dirijan sus actividades, las empresas pueden clasificarse en:

· Públicas: en este tipo de empresas el capital pertenece al Estado y, generalmente, su finalidad es satisfacer necesidades de carácter social.

· Privadas: lo son cuando el capital es propiedad de inversionistas privados y la finalidad es eminentemente lucrativa.

Pueden ser nacionales, cuando los inversionistas son nacionales o nacionales y extranjeros, y transnacionales, cuando el capital es preponderantemente de origen extranjero y las utilidades se reinvierten en los países de origen.

b) Según la magnitud de la empresa

Es uno de los criterios más utilizados, y dice que de acuerdo con el tamaño de la empresa se establece que puede ser pequeña, mediana o grande; pero al aplicar este enfoque hay dificultades al establecer límites. Para hacerlo existen diversos criterios los más usuales son:

· Financiero: el tamaño de la empresa se determina con base en el monto de su capital.

· Personal ocupado: este criterio establece que una empresa pequeña es aquella, en la que laboran menos de 250 empleados; una mediana, aquella que tiene entre 250 y 1000 trabajadores; y una grande es aquella que se compone de más de 1000 empleados.

· Producción: este criterio califica a la empresa de acuerdo con el grado de maquinización que existe en el proceso de producción; así, una empresa pequeña es aquella en la que el trabajo del hombre es decisivo, o sea que su producción es artesana, en ocasiones puede estar mecanizada, pero generalmente la maquinaria es obsoleta y requiere de mucha mano de obra. Una empresa mediana puede estar mecanizada como en el caso anterior, pero cuenta con más maquinaria y menos mano de obra. La gran empresa es aquella que esta altamente mecanizada y /o sistematizada.

· Ventas: establece el tamaño de la empresa en relación con el mercado que la empresa abastece y con el monto de sus ventas. Según este criterio, una empresa es pequeña cuando sus ventas son locales, mediana cuando sus ventas son nacionales, y grande cuando cubre mercados internacionales.

Criterio de Nacional Financiera: este es uno de los criterios más razonables para determinar el tamaño de la empresa. Para esta institución una empresa grande es la más importante dentro del grupo correspondiente a su mismo giro. La empresa chica es la de menor importancia dentro de su ramo, y la mediana es aquella en la que existe una interpolación entre la grande y la pequeña.

c) Criterio Económico

Las empresas pueden ser:

· Nuevas: se dedican a la manufactura o fabricación de mercancías que no se producen en el país, y que contribuyen en forma importante al desarrolloeconómico del mismo.

Necesarias: tienen por objeto la manufactura o fabricación de mercancías que se producen en el país en cantidades insuficientes para satisfacer las necesidades del consumo nacional, siempre y cuando el mencionado déficit sea considerable y no tenga su origen en causas transitorias. Básicas: aquellas industrias consideradas primordiales para una o más actividades de importancia para el agrícola o industrial del país.

· Semibásicas: producen mercancías destinadas a satisfacer directamente las necesidades vitales de la población.

· Secundarias: fabrican artículos no comprendidos en los grupos anteriores Básicas: aquellas industrias consideradas primordiales para una o más actividades de importancia para el agrícola o industrial del país.

CONTRATO DE SOCIEDADES

segun el codigo de comercio, articilo 98 "por el contrato de sociedades 2 o mas personas de obligan a ser un aporte en dinero, con el fin de repartir entre si las unidades obtenidas en la empresa o actividad social". las personas se agrupadas atraves de un contrato de sociedades se denomina socios

CONSTITUCION DE LAS SOCIEDADES

ESTRUCTURA DE CONSTITUCION DE UNA SOCIEDAD:

la sociedad se constituira por la escritura publica la cual se expresara:

- el nombre domicilio de las personas que intervengan como otorgantes. con el nombre de las personas naturales, debera indicarse su nacionalidad y documento de identificacion legal; con el nombre de las personas juridicas

- la clase de sociedad que se constituye en su nombre formado como lo regula el cogigo de comercio

- el domicilio de la sociedad y las distintas socursalesque se establece

- el objetivo social, esto es la actividad o negocio de la sociedad haciendo una anunciacion clara y completa de actividades personales

- la forma de administrar los negocios, socialescon indicacion de la atribucion y facultades de los administradores como las reservas que lleven los asociados y las asambleas de los socios

REGISTRO UNICO TRIBUTARIO-RUT

la rut, administrador por el dian, constituye el mecanismo unico para identificar, ubicar y clasificar:

- las personas y entidades que tengan calidad de contribuyentes y declarantes del impulso sobre la renta.

- los no contribuyentes declarantes de ingresos y patrimonio

- responde del regimen comun

el numero de identificacion tributario (NIT) constituye el codigo de identificacion de los inscritos del rut. las entidades sin animo de lucro se registran en camara de comercio

LOS COMERCIANTES

los comerciantes son personas que profesionalmente se ocupan en alguna de las actividades que la ley considere mercantiles. la calidad de comerciante se adquiere aunque la actividad mercantil se ejerce por medio de apoderado.

¿Quienes son comerciantes?

Para todos los efectos legales se presume que una persona ejerce el comercio en los siguientes casos:

- Cuando se halla inscrita en el registro mercantil.

- Cuando se anuncia al público como comerciante por cualquier medio.

OBLIGACIÓN DE LOS COMERCIANTES

Las obligaciones administrativas de los comerciantes se podría decir que son inherentes a la actividad comercial, toda la serie de registros que se llevan dentro de la actividad comercial son para el bien, primeramente de los mismos comerciantes y a su vez para el buen funcionamiento de las relaciones comerciales frente a terceros; Nos podemos remontar a la antigüedad y constatar que esta serie de registros que en la actualidad forman parte de las obligaciones administrativas de los comerciantes ya se llevaban a cabo.

- matricularse al registro mercantil

- inscribirse al registro mercantil, todos los actos,libros y documentos respeto de los cuales la ley exigeesa formalidad

- llevar contabilidad regular de negocios conforme a la prescribción legal

TRAMITES LEGALES DEL COMERCIANTE

para tener derecho o ejercer una actividad, de a cuerdo a las normas de cada municipio, los comerciantes legalmente estan matriculados a la camara de comercio, debe transmitir los siguientes documentos

1 Copia del registro mercantil expedido por la Cámara de Comercio.

2. Copia de la matricula de industria y comercio expedida por la tesorería municipal.

3. Paz y salvo de la tesorería municipal por el pago de impuestos municipales.

4. Patente de sanidad expedida por el servicio de salud pública.

6. Certificados expedidos por las oficinas de planeación municipal y de obras públicas, de acuerdo con la actividad u objeto social del comerciante.

7. Paz y salvo de Sayco y Acinpro.

LA CONTABILIDAD EN LOS DIFERENTES TIPOS DE EMPRESAS

La empresa nació para atender las necesidades de la sociedad creando satisfactores a cambio de una retribución que compensara el riesgo, los esfuerzos y las inversiones de los empresarios.

Actualmente, las funciones de la empresa ya no se limitan a las mencionadas antes. Al estar formada por hombres, la empresa alcanza la categoría de un ente social con características y vida propias, que favorece el progreso humano, al permitir en su seno la autorrealización de sus integrantes y al influir directamente en el avance económico del medio social en el que actúa.

la contabilidad es un sistema de informacion que permite recopilar, clasificar y registrar de una forma sistematica y estructural, las operaciones mercantiles realizados en una empresa

La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia

oBJETIVOS DE LA CONTABILIDAD

La contabilidad tiene por objeto proporcionar los siguientes informes:

- Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio.

- Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

- Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

- Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio.

- Prever con anticipación las probabilidades futuras del negocio.

- Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

- Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley.

- Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión.

CAMPO DE ACCION DE LA CONTABILIDAD

Este campo es tan amplio como las actividades del ser humano, dependiendo del tipo de empresa en la que se aplique este campo de accion, la contabilidad puede ser:

- Contabilidad publica: proporciona los mecanismos para registrar las actividades economicas de las empresas estatales y se rige por las normas que para el efecto expida su organismo rector, la Contaduria General de la Nacion.

contabilidad de servicios: registra las actividades economicas desarrolladas por las empresas dedicadas a loa prestacion de servicicios, entre ellas se encuentra la bancaria, la hotelera y los seguros

contabilidad comercial: registra y controla las actividades que giran alrededor de la compra y venta de las mercancias y las empresas comerciales

contabilidad de costos:registra las operaciones economicas que determinan el costo de los productos semielaborados y terminados en las empresas industriales

contabilidad social: en un subsistema de la contabilidad que mide, registra y comunica la informacion relacionada con los esfuerzos sociales y el impacto de la entidad en la sociedad

contabilidad ambiental: es un sistema que le permite identificar el impacto de las actividades del negocio sobre el ambiente, con el fin de establecer programas y practicas cumpliendo con las politcas medioambientales.

ENTE ECONOMICO

El ente económico es la empresa, es decir, se trata de la actividad económica organizada como unidad y respecto de la cual se predica la propiedad de los recursos. O sea, el ente económico es la organización dedicada a la generación de ingresos a través de la venta de algún servicio o producto.Las empresas deben ser consideradas entidades diferenciadas de sus propietarios y sus operaciones, entonces, deben registrarse teniendo en cuenta el efecto que tienen en el mismo y no en ellos.Por tanto, al ente económico se lo interpreta como una unidad económico-social porque se encuentra integrada por elementos humanos, técnicos y materiales, los cuales, tienen la misión de obtener utilidades a partir de la participación que ostentan en el mercado en cuestión.

ESQUEMA DE LA CUENTA T

cuenta es el nombre que se utiliza para registrar en forma ordenada, las operaciones que realiza una empresa al asignar un nombre a una cuenta, este debe ser tan claro, explicito y completo, que con solo el nombre se identifique lo que representa la cuenta

sus partes son:

1. Nombre completo de la cuenta .

2. El debe va al lado derecho y se usa para registrar los débitos.

3. El haber va al lado derecho y sirve para registrar los créditos.

Registros en la cuenta T

Debitar una cuenta es registrar un valor en el lado izquierdo, es decir, en el debe; Acreditar una cuenta es registrar un valor en el lado derecho, es decir en la columna del haber.

El movimiento debito es la suma de los valores registrados en el debe de una cuenta, el movimiento Crédito es la suma de los valores registrados en el haber

SALDO DEBITO

una cuenta tiene saldo cuando el movimiento debito es mayor que el credito. observe que en este registro el saldo debito es mayor 360.000 con respecto al saldo credito

SALDO CREDITO

una cuenta tiene saldo credito cuando el credito es mayor que el debito.

CLASIFICACIÓN, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS.

Las cuentas representan las propiedades, los derechos y las deudas de la empresa en un fecha determinada, asi mismo, los ingresos, los costos, los gastos y las utilidades en un periodo determinado.

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y perdidas y de orden. Observa la clasificacion:

Clasificación de las cuentas

Cuentas reales

Representan los valores tangibles de la empresa-como las propiedades y las obligaciones (prestamos con terceros), forman parte del balance general de una empresa. las cuentas reales son: : Activo, pasivo y patrimonio.

El activo: representa el conjunto de bienes y derechos de propiedadde la empresa que pueden valorarse en dinero.

El pasivo: representa las obligaciones o deudas contraídas por la empresa.

El patrimonio: : está formado por los aportes del dueño o dueños para constituir la empresa, y además incluye utilidades, supéravit yreservas; matemáticamente se calcula por la diferencia entre elactivo y el pasivo.

Cuentas de orden

Agrupa el conjunto de valores que reflejan hechos que pueden afectar la estructura financiera de la empresa, se utilizan para conciliar las diferencias entre los registros contables de las empresas y la información tributaria.

MOVIMIENTO DE LAS CUENTAS

Como se observa en el esquema anterior, cada cuenta representa una parte de la empresa, cada cuenta de las mensionadas anteriormente tiene una dinamica, una naturaleza, para su registro, es decir siempre inician o disminuyen por un lado especifico. (ver esquema cuenta T)

NATURALEZA Y SALDO DE LAS CUENTAS

| |||||||||

| SALDO DEBITO |

SALDO CREDITO

| ||||||||

| CUENTAS DEL ACTIVO ( 1) AQUÍ EMPIEZAN Y AUMENTAN | CUENTAS DEL ACTIVO (1) : AQUÍ DISMINUYEN Y SE CANCELAN | ||||||||

| CUENTAS DEL PASIVO (2): AQUÍ DISMINUYEN Y SE CANCELAN | CUENTAS DEL PASIVO (2): AQUÍ EMPIEZAN Y AUMENTAN | ||||||||

| CUENTAS DEL PATRIMONIO (3): AQUÍ DISMINUYE | CUENTAS DEL PATRIMONIO: AQUÍ EMPIEZA Y AUMENTA | ||||||||

| CUENTAS DE INGRESOS (4): AQUÍ DISMINUYEN Y SE CANCELAN | CUENTAS DE INGRESOS: AQUÍ INICIAN Y AUMENTAN | ||||||||

| CUENTAS DE GASTOS(5): AQUÍ EMPIEZAN Y AUMENTAN | CUENTAS DE GASTOS: AQUÍ DISMINUYEN Y SE CANCELAN | ||||||||

| COSTOS DE VENTAS (6): AQUÍ EMPIEZAN Y AUMENTAN | COSTOS DE VENTAS: AQUÍ EMPIEZAN Y UMENTAN | ||||||||

CUENTAS NOMINALES O DE GANANCIAS Y PERDIDA

Las cuentas nominales o también llamadas de pérdidas o ganancias, son las que se encargan de registrar el desarrollo del objeto social de la empresa.

Las cuentas nominales están conformadas por los ingresos, los gastos, costos de venta y costos de producción.

Es en estas cuentas donde se registra los movimientos económicos que realiza una empresa en su normal funcionamiento, como es el vender un producto, prestar un servicio, comprar materia prima, pagar servicios públicos, pagar empleados, etc.

INDICACIÓN DE COMO PROCEDER A LA REALIZACIÓN DE LAS CUENTAS T

Primeramente se procede a registrar todos los datos en el PUC o libro diario.

Luego registramos cada dato en las CUENTAS T,

débitos y créditos sumamos cada dato que se encuentra en los débitos (debe) y cada dato que se encuentre en los créditos ( haber) para luego obtener los saldos respectivos de cada parte, procediendo después a restar el saldo débito con el saldo crédito, registrando el saldo correspondiente a la resta en el numero o saldo mayor, quiere decir que si el saldo débito es mayor que el saldo crédito, el saldo correspondiente a la resta ira en el saldo débito o viceversa.

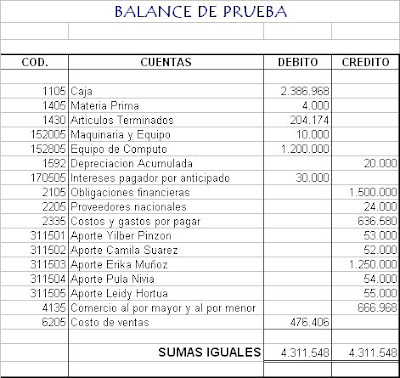

Luego de haber obtenido los datos correspondientes a las CUENTAS T procederemos a realizar el BALANCE DE PRUEBA, registrando primero los débitos a un lado y luego los créditos, para luego sumar débitos a un lado y créditos a el otro lado.

EL SALDO CORRESPONDIENTE A LA SUMA DE LOS CRÉDITOS Y LOS DÉBITOS DEBE SER OBLIGATORIA MENTE IGUAL EN CADA LADO SI NO ES ASÍ EL PROCEDIMIENTO HABRÁ QUEDADO CON ALGÚN ERROR.

ALGUNOS TÉRMINOS IMPORTANTES DENTRO DE LAS CUENTAS T

ENTE ECONÓMICO: Es la empresa, es decir se trata dela actividad económica organizada como unidad y respecto de la cual se predica la propiedad de los recursos.

CUENTA T: Es la representación gráfica dela cuenta contable con sus diferentes elementos.

CRÉDITO: es un préstamo en dinero donde la persona se compromete a devolver la cantidad solicitada.

PASIVO: Es una deuda o un compromiso que a adquirido una empresa.

INGRESO: Conjunto de beneficios que recibe una empresa.

CAPITAL: Conjunto de bienes propios

CAJA MENOR: Es una cantidad pequeña de fondos en dinero efectivo, que se usa para gastos en aquellas situaciones en que desembolsos por cheque son inconvenientes debido al costo de escribirlos, firmarlos y convertirlos en efectivo.

DÉBITO: Se refiere al dinero que es de propiedad del cliente o la empresa.

ACTIVO: Conjunto de bienes tangibles e intangibles que posee la empresa.

PATRIMONIO: Conjunto de bienes y derechos pertenecientes a una persona, física o jurídica.

BALANCE DE PRUEBA: es la comprobación de los movimientos de los débitos y créditos de la empresa.

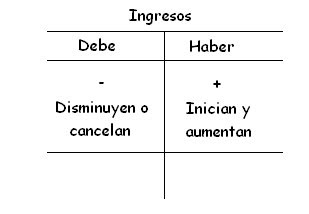

MOVIMIENTOS DE LAS CUENTAS DE LAS CUENTAS DE INGRESO

ingresos:Son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una ganancia.

Movimiento de las cuentas de Ingresos: estas cuentas empiezan y aumentan en el Haber; normalmente no se debitan sino al final del ejercicio para cancelar su saldo.

EJEMPLO: cuenta de origen y cuenta de destino

Gastos:

Una empresa debe efectuar pagos por los servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto o una pérdida porque esos valores no son recuperables

. Ejemplos: el pago de sueldos, arrendamientos, servicios públicos y otros.

Movimiento de las cuentas de Gastos: estas cuentas empiezan y aumentan en el Debe; disminuyen y se cancelan en el Haber. Su saldo es débito.

Costo de Ventas:

Representa el valor de adquisición de los artículos destinados a la venta.

Movimiento de las cuentas de Costo de Ventas: estas cuentas empiezan y aumentan en el Debe, disminuyen y se cancelan en el Haber; normalmente no se acreditan; su saldo es débito.

Cuentas de orden:

Hay dineros, documentos y bienes que están en poder de la empresa y no son de su propiedad, sino que los ha recibido de otra empresa para su custodia, manejo o negociación.

Los dineros, documentos y bienes que conforman el grupo de cuentas de orden deudoras se manejan como las cuentas de Activo, por lo tanto su saldo es débito.

Ejemplo, Bienes y Valores Entregados en Custodia ó en Garantía.

cuentas de orden deudoras

Agrupa las cuentas que reflejan hechos o circunstancias de los cuales se pueden generar derechos afectando la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos del control interno de activos, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias.

cuentas de orden acreedoras

Agrupa las cuentas que registran los compromisos o contratos que se relacionan con posibles obligaciones y que por tanto puedan llegar a afectar la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los pasivos y patrimonio y las declaraciones tributarias.

balance de prueba de las

cuentas t

conciliacion bancaria

Es un proceso que permite comparar los valores que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente, con los valores que el banco le suministra por medio del extracto bancario, que suele recibirse cada mes.

Proceso de conciliación

El proceso es el siguiente: la empresa va registrando todos los movimientos en un libro auxiliar y, a su vez, el banco hace lo mismo, al mes el banco suele enviar a cada uno de sus clientes, un estado de cuenta en el que se detallan todos los asientos realizados, un estracto bancario (exporte sus estractos bancarios en e-conomic).

estructura

Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como base o punto de partida, el saldo presente en el extracto bancario, pues es el que oficialmente emite el banco, el cual contiene los movimientos y estado de la cuenta, valores que pueden ser más confiables que los que tiene la empresa.

En este orden de ideas, la estructura de la conciliación bancaria podría ser:

Recordemos que en este caso, las notas debito significan una erogación para la empresa, puesto que una nota debito significa un ingreso para quien la emite, que en este caso es el banco, quien bien la puede emitir por el cobro de la cuota de manejo de la cuenta, por la chequera, etc.

Cuenta de ahorro

Una Cuenta de ahorro es un depósito ordinario a la vista (producto pasivo), en la que los fondos depositados por la cuenta habiente tienen disponibilidad inmediata y generan cierta rentabilidad o intereses durante un periodo determinado según el monto ahorrado. Las condiciones de remuneración varían en función del producto concreto. Así, pueden existir cuentas de ahorro que abonen los intereses por ejemplo mensual, trimestral o anualmente. Igualmente, la remuneración puede ser lineal (mismo interés para cualquier saldo), por tramos de saldo o incluso en especie.

Este tipo de cuentas también pueden estar sujetas al pago de comisiones, aunque desde la popularización de la banca online la tendencia es a suprimir el pago de comisiones en los productos de ahorro.

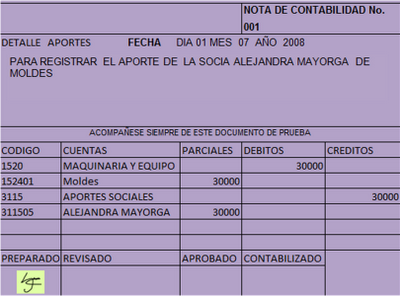

NOTA DE CONTABILIDAD

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

En primer lugar, se debe hacer claridad que las operaciones que la empresa realice con terceros, necesariamente deben tener soportes válidos como son las facturas. Una factura no puede ser reemplazada por una nota de contabilidad o cualquier otro documento diferente. Por ejemplo, cuando ser realiza compra de bienes, el único documento válido es la factura, o documento equivalente en el caso que la operación se realice con una persona no obligada a facturar.

Algunas operaciones internas se registran en la Contabilidad haciendo uso de documentos específicos diferentes a la nota de contabilidad, como es el caso del comprobante de egresos, comprobante de ingresos, recibos de caja, consignaciones, remisiones, ordenes de compra, entradas de almacén, salidas de almacén, Notas debito y crédito, etc.

NOTA DEBITO Y CREDITO

Las notas debito y crédito son documentos o comprobantes que las empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta.

Nota debito: Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Nota crédito: Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta.

Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación.

Por ejemplo, si se le cobran intereses a un cliente por incurrir en mora en el pago de sus obligaciones, la empresa emite una nota debito por el valor de los intereses, intereses que son un ingreso financiero para la empresa. En este caso, para el cliente la nota debito se convierte en un egreso puesto que con ella se le esta causando un cobro de intereses.

RECIBO DE CAJA O COMPROVANTE SE INGRESO

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo, cheques y otras formas de recaudo. El original se entrega al cliente, y las copias generalmente se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con débito a la cuenta caja, y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado.

El 24 de noviembre de 2003, Dignory Quintero G compro de contado una mesa para computador por valor de $700.000. La Empresa Muebles JB expide recibo de caja No. 15650 por valor de $700.000

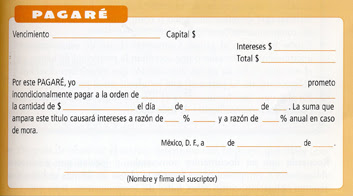

PAGARE

El pagaré es otro de tipo de titulo valor que se encuentra consagrado a partir del artículo 709 del código de comercio, en el cual existe una persona denominada otorgante, que es alguien que promete pagar una suma de determinada de dinero a otra persona denominada beneficiario o portador.

Además de los requisitos generales de todo titulo valor el pagare debe contener lo siguiente:

- La promesa incondicional de pagar una suma determinada de dinero.

- El nombre de la persona a quien deba hacerse el pago.

- La indicación de pagadero a la orden o al portador.

- La forma de vencimiento.

Este requisito del pagare es parecido al de la letra de cambio, solo se diferencia en que, en la letra de cambio se da una orden de pagar una determinada suma de dinero, mientras que en el pagare lo que hay es una promesa incondicional.

Recibo de consignacion Bancaria.

Es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el Banco y una copia con el sello del cajero que lo recibe o el timbre de la maquina registradora. Sirve de soporte para la contabilidad de la empresa que consigna.

Hay dos tipos de formularios: Uno para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.

Cómo llenar un recibo de consignación bancaria

Saber cómo llenar un recibo de consignación bancaria es una habilidad importante en la vida que te asegurará manejar las finanzas por tu cuenta. Aunque cada banco es diferente, los recibos de consignación son similares. Los recibos pre-impresos que tienen ya tu nombre, dirección e información sobre tu cuenta, vienen adjuntos a tus cheques. Si necesitas usar el recibo de consignación de tu banco, necesitas el número de tu cuenta. Dado que éstos recibos son tomados como documentos legales, debes completarlos con bolígrafo y no con un lápiz.

Comprobantes de egreso

Los comprobantes de egreso son documentos que se utilizan en la Contabilidad de las empresas para conocer en detalle, la fecha, a quién se paga, el concepto, el valor y las cuentas que son afectadas en la zona de contabilización, estos formularios por lo general son preimpresos, constan de un original para Contabilidad y una copia para el archivo consecutivo y van acompañando a los cheques emitidos y a las facturas o liquidaciones de compras.

Antes de la elaboración de un comprobante de egreso y el cheque, el contador se debe asegurar que los bienes o servicios adquiridos cuentan con la aceptación de los directivos o ejecutivos de la empresa, ya que de no ser así se tendría que anular el cheque y el comprobante de egreso, cuando se anula un comprobante de egreso se debe anular también todas las copias, igual que como se procede con otros documentos.

A continuación vamos a observar un comprobante de egreso, un cheque y el asiento de diario en nuestro sistema de Contabilidad, todo realizado en Excel.

Qué es una letra de cambio?

La letra de cambio es uno de los Títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708.

Elementos de la Letra de Cambio

Los elementos que debe contenerla letra de cambio son:

Librador: persona que emite la letra de cambio (acreedor) dando la orden de pago a otra persona (deudor).

Librado: persona a la que va dirigida la orden de pago (deudor).

Endosante: acreedor (original o posteriores) que transmite su derecho de cobro.

Endosatario: persona (acreedor actual) a quien se ha transmitido el derecho de cobro.

Tenedor: persona poseedora del título en cada momento.

Avalista: persona que garantiza, en todo o parte, el pago.

Librado: persona a la que va dirigida la orden de pago (deudor).

Endosante: acreedor (original o posteriores) que transmite su derecho de cobro.

Endosatario: persona (acreedor actual) a quien se ha transmitido el derecho de cobro.

Tenedor: persona poseedora del título en cada momento.

Avalista: persona que garantiza, en todo o parte, el pago.

Vencimiento de la letra de cambio

A la vista: debiendo pagarse en el momento de su presentación.

A un plazo contado desde la fecha del libramiento.

A un plazo contado desde la vista.

A un plazo contado desde la fecha del libramiento.

A un plazo contado desde la vista.

Pago de la letra de cambio

La letra de cambio deberá presentarse para su pago el día de su vencimiento o dentro de los ocho días siguientes. No se puede exigir la presentación y menos exigir el pago antes de la fecha de vencimiento, aunque voluntariamente si se puede hacer. Tampoco se puede obligar al tenedor de la letra de cambio a recibir el pago antes del vencimiento pactado.

La presentación para el pago de la letra a la vista, deberá hacerse dentro del año que siga a la fecha del título. Cualquiera de los obligados podrá reducir ese plazo, si lo consigna así en la letra.

.

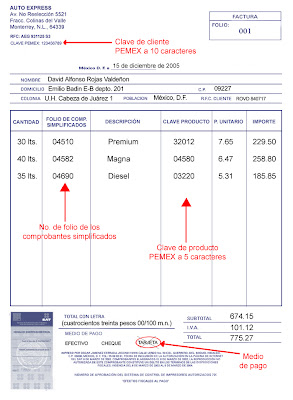

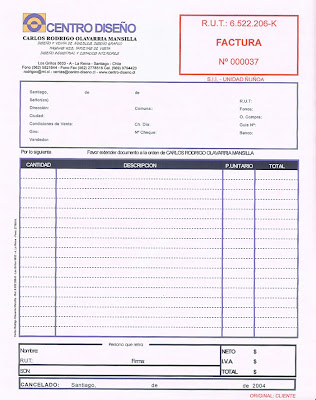

Requisitos de la factura.

Para que una factura sea legalmente valida, y que pueda constituir un titulo valor, debe contener como mínimo los siguientes requisitos:

Código de comercio, Art. 774.

Requisitos de la factura. La factura deberá reunir, además de los requisitos señalados en los artículos 621 del presente Código, y 617 del Estatuto Tributario Nacional o las normas que los modifiquen, adicionen o sustituyan, los siguientes:1. La fecha de vencimiento, sin perjuicio de lo dispuesto en el art

ículo 673. En ausencia de mención expresa en la factura de la fecha de vencimiento, se entenderá que debe ser pagada dentro de los treinta días calendario siguientes a la emisión.2. La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el encargado de recibirla según lo establecido en la presente ley.3. El emisor vendedor o prestador del servicio, deberá dejar constancia en el original de la factura, del estado de pago del precio o remuneración y las condiciones del pago si fuere el caso. A la misma obligación están sujetos los terceros a quienes se haya transferido la factura.

La factura es un titulo valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio.

No podrá librarse factura alguna que no corresponda a bienes entregados real y materialmente o a servicios efectivamente prestados en virtud de un contrato verbal o escrito.

El emisor vendedor o prestador del servicio emitirá un original y dos copias de la factura. Para todos los efectos legales derivados del carácter de título valor de la factura, el original firmado por el emisor y el obligado, será título valor negociable por endoso por el emisor y lo deberá conservar el emisor, vendedor o prestador del servicio. Una de las copias se le entregará al obligado y la otra quedará en poder del emisor, para sus registros contables.

Parágrafo: para la puesta en circulación de la factura electrónica como titulo valor, el gobierno nacional se encargará de su reglamentación (Art. 1, L. 1231/08).

La factura de venta debe tener las siguientes características del Estatuto Tributario:

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

e. Fecha de su expedición.

f. Descripción específica o genérica de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

i. Indicar la calidad de retenedor del impuestos

Documento equivalente a la factura

El documento equivalente a la factura, es aquel documento soporte que reemplaza a la factura, en las operaciones económicas realizadas con no Obligados a facturar. El documento equivalente puede ser expedido por el vendedor del producto o servicio, o elaborado por el adquiriente de los mismos. El documento equivalente en ningún momento puede reemplazar la factura si existe la obligación legal de expedirla.

Documentos equivalentes a la factura

1. Los tiquetes de máquina registradora.

2. Las boletas de ingreso a espectáculos públicos.

3. Los tiquetes de transporte.

4. Los recibos de pago de matriculas y pensiones expedidos por establecimientos de educación reconocidos por el Gobierno.

5. Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago.

6. Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores, fondos de pensiones y de cesantías.

7. Derogado por el art. 19, Decreto Nacional 1001 de 1997.

8. Factura electrónica. (Art. 5, Decreto 1165 de 1996).

2. Las boletas de ingreso a espectáculos públicos.

3. Los tiquetes de transporte.

4. Los recibos de pago de matriculas y pensiones expedidos por establecimientos de educación reconocidos por el Gobierno.

5. Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago.

6. Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores, fondos de pensiones y de cesantías.

7. Derogado por el art. 19, Decreto Nacional 1001 de 1997.

8. Factura electrónica. (Art. 5, Decreto 1165 de 1996).

Los tiquetes emitidos por esta clase de máquinas deben cumplir los siguientes requisitos mínimos:

1. Nombre o razón social y nit del vendedor o de quien preste el servicio.

2. Número consecutivo de la transacción.

3. Fecha de la operación.

4. Valor total de la transacción.

2. Boletas de ingreso a espectáculos públicos y recibos de pago de matrículas y pensiones

a) Boletas de ingreso a cine.

2. Número consecutivo de la transacción.

3. Fecha de la operación.

4. Valor total de la transacción.

2. Boletas de ingreso a espectáculos públicos y recibos de pago de matrículas y pensiones

a) Boletas de ingreso a cine.

Las boletas de ingreso a salas de exhibición cinematográfica deberán contener los siguientes requisitos mínimos:

1. Nombre o razón social de quien presta el servicio y su Nit.

2. Numeración consecutiva.

b) Boletas de ingreso a otros espectáculos públicos y recibos de pago de matrículas y pensiones.

2. Numeración consecutiva.

b) Boletas de ingreso a otros espectáculos públicos y recibos de pago de matrículas y pensiones.

Personas no obligadas a expedir factura

Por regla general, todas las operaciones económicas que se realicen deben ser debidamente facturadas. La expedición de la factura es obligación del vendedor, quien debe cumplir con todos los Requisitos de la factura.

Sin embargo, la ley hace algunas excepciones frente a la obligación de expedir factura, y de forma taxativa señala en qué casos no se requiere de su expedición:

a) Los Bancos, las Corporaciones Financieras, las Corporaciones de Ahorro y Vivienda, las Compañías de Financiamiento Comercial;

b) Las Cooperativas de Ahorro y Crédito, los Organismos Cooperativos de grado superior, las Instituciones Auxiliares del Cooperativismo, las Cooperativas Multiactivas e Integrales, y los Fondos de Empleados, en relación con las operaciones financieras que realicen tales entidades;

c) Los responsables del régimen simplificado;

d) Los distribuidores minoristas de combustibles derivados del petróleo y gas natural comprimido, en lo referente a estos productos;

e) Las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades;

f) Quienes presten servicios de baños públicos, en relación con esta actividad

b) Las Cooperativas de Ahorro y Crédito, los Organismos Cooperativos de grado superior, las Instituciones Auxiliares del Cooperativismo, las Cooperativas Multiactivas e Integrales, y los Fondos de Empleados, en relación con las operaciones financieras que realicen tales entidades;

c) Los responsables del régimen simplificado;

d) Los distribuidores minoristas de combustibles derivados del petróleo y gas natural comprimido, en lo referente a estos productos;

e) Las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades;

f) Quienes presten servicios de baños públicos, en relación con esta actividad

CAJA MENOR

Existen multitud de pagos pequeños, que para manejarlos por bancos se hace complejo y puede entorpecer el desarrollo ágil de ciertas actividades, por lo que la solución es la constitución de un fondo de caja mejor que se encargue de este tipo de pagos, de esta forma, aquellas compras o pagos menores, que no sean representativos, se manejan por este fondo.

El monto del fondo de caja menor, depende del tipo de empresa, puesto que mientras en algunas $1.000.000 será suficiente, en otras será necesario disponer de un fondo de varios millones.

Reembolso de caja menor

Cuando el fondo de caja menor se agota, o llega a un determinado monto, se procede a rembolsar el dinero utilizado.

En este momento, el responsable del fondo de caja menor, hace entrega de los soportes de los gastos incurridos para que le sea rembolsado su valor y así recuperar el fondo de caja menor a su monto inicial.

El reembolso de caja menor, debe solicitarse por lo menos cada mes, de lo contrario, por su especial tratamiento, se pueden presentar inconvenientes respecto a la fecha de causación de las facturas, puesto que estas se contabilizan al momento de solicitar el reembolso, tratamiento que presenta una gran falencia, puesto que según los principios de causación y realización, los hechos económicos deben reconocerse en la fecha en que figuren en la factura, lo cual no será posible mediante el antiguo y arraigado procedimiento de reembolso de caja menor.

RETENCIÓN EN LA FUENTE

La retención en la fuente por ser un pago anticipado de un impuesto, ésta se puede descontar en la respectiva declaración, ya sea de Iva, de Renta o de Ica.

La retención en la fuente comprende elementos como el sujeto pasivo, que es la persona a la que se le debe retener, el agente de retención que es la persona obligada a practicar la retención, el concepto de retención que es el hecho económico que se realiza y está sometido a retención, la tarifa que es el porcentaje que se aplica a la base de retención, y la base de retención es el valor o monto sujeto a retención.

RETENCIÓN DE IVA Y RETENCIÓN EN LA FUENTE

.jpg) Los dos términos están asociados a el cobro anticipado de los impuestos que hace el estado a las organizaciones empresariales.

Los dos términos están asociados a el cobro anticipado de los impuestos que hace el estado a las organizaciones empresariales.NOMINA Y PRESTACIONES SOCIALES

Es un acuerdo por el cual una persona se obliga a prestar un servicio personal a otra persona natural o jurídica, bajo la continuada dependencia o subordinación de la segunda, cumpliendo ordenes e instrucciones y recibiendo como contra prestación una remuneración o retribución ( Pago ).

Quien presta el servicio se denomina empleado, quien lo remunera se llama empleador y la remuneración o pago, cualquiera que esta sea se llama salario.

Quien presta el servicio se denomina empleado, quien lo remunera se llama empleador y la remuneración o pago, cualquiera que esta sea se llama salario.

TIPOS DE CONTRATO

Termino indefinido: Es un contrato que no tiene fecha establecida o determinada.

Termino fijo: Va de un día a tres años y puede ser renovado hasta tres veces, y para su finalización es necesario un preaviso de 30 días.

Contrato de obra o labor: Este contrato es por una labor especifica y termina en el momento de que la obra llega a su fin.

Contrato civil por prestación de servicios: Este contrato es en el que el trabajador presta un servicio y por ello recibe una remuneración.

Contrato de aprendizaje: Este tipo de contrato lo usan las empresas con el objetivo de incluir estudiantes en periodo de practica, para vincularlos al mundo laboral.

Contrato ocasional de trabajo: No debe ser superior a 30 días, y debe ser por una labor diferente a las actividades comunes que realiza la compañia.

PRESTACIONES SOCIALES

Las prestaciones sociales se reconocen como lo que debe el patrono al trabajador en dinero, especie, servicios u otros beneficios. para cubrir los riesgos o necesidades del trabajador que se origine durante la relación de trabajo o con motivo de la misma.

Las prestaciones son un tipo de reconocimiento al aporte del trabajador en la generacion ingresos y utilidades en la empresa donde labora.

Entre las prestaciones sociales tenemos:

Prima de servicios: Toda empresa debe pagar a sus empleados como prima de servicios, un salario mensual por cada año laborado, o si la vinculación es inferior a un año, el pago será proporcional al tiempo que el trabajador lleve vinculado, cualquiera que este sea.

Prima de servicios: Toda empresa debe pagar a sus empleados como prima de servicios, un salario mensual por cada año laborado, o si la vinculación es inferior a un año, el pago será proporcional al tiempo que el trabajador lleve vinculado, cualquiera que este sea.

La prima de servicios corresponde a la participación del trabajador en las utilidades obtenidas por la empresa, beneficio que contemplaba la legislación anterior a la vigente.

Dotación: Todo empleado que ocupe más de 1 trabajador permanente debe suministrar al empleado como dotación, cada cuatro meses un par de zapatos y un vestido.

Dotación: Todo empleado que ocupe más de 1 trabajador permanente debe suministrar al empleado como dotación, cada cuatro meses un par de zapatos y un vestido. Cesantias: Las cesantías son una prestación social que contempla la legislación laboral colombiana que busca proteger de alguna forma al trabajador que queda “cesante”, es decir, aquel trabajador que queda desempleado o que simplemente se le termina el contrato de su trabajo, lo cual no siempre implica que quede desempleado, pero la ley así lo ha supuesto.

Cesantias: Las cesantías son una prestación social que contempla la legislación laboral colombiana que busca proteger de alguna forma al trabajador que queda “cesante”, es decir, aquel trabajador que queda desempleado o que simplemente se le termina el contrato de su trabajo, lo cual no siempre implica que quede desempleado, pero la ley así lo ha supuesto.

Las cesantías son una gran conquista del trabajador colombiano, que ante la eventualidad la terminación del contrato de trabajo, queda ante la incertidumbre propia del hecho de no conocer con exactitud la suerte que correrá en futuro.

Las cesantías buscan que el trabajador una vez quede sin trabajo, tenga unos recursos que le permitan sobrevivir mientras consigue otro. Con las cesantías se supone que el trabajador no queda desprotegido ante el desempleo que siempre está a la vuelta de la esquina.

.jpg)

Vacaciones: Las vacaciones son un descanso remunerado, periodo en el cual se deben hacer las respectivas cotizaciones en Seguridad social y aportes de para fiscales.

.jpg)

SALARIO

Salario (Empleador): Parte de los costos a los que esta sometida la empresa.

Salario (Empleado): Retribución que recibe el empleado por prestar sus servicios.

DENOMINACIONES Y CLASES DE SALARIO

A destajo: El contrato a destajo, es aquel contrato en el que la remuneración se pacta con base a la cantidad de unidades, obras o labores que el trabajador realice en una jornada determinada.

El contrato de trabajo a destajo, se conoce también como contrato de trabajo de obra o por labor.

Fijo: Las percepciones fijas son aquellas que se conocen previamente, como es el sueldo, el aguinaldo y la prima vacacional, así como las prestaciones y demás percepciones contempladas en el contrato individual o colectivo de trabajo. Se deben considerar además, en su caso, cualquier otra prestación que sea previamente conocida tales como despensa, habitación y alimentación, las cuales incrementarán, en su caso, el salario;

AUXILIO DE TRANSPORTE

Fue creado con el objetivo de subsidiar a los trabajadores con el fin de poderse transportar dese sus hogares.

NOMINA

Mensualmente o quincenal mente según sea el periodo de pago acorado, la empresa debe proceder a liquidar su respectiva nómina para determinar los diferentes conceptos que adeuda al trabajador y que debe descontarle o deducirle.

LIQUIDACIÓN DE NOMINA EN ESTE ENLACE

FORMATO DE NOMINA

{kind=link}